起業家がVCを選ぶ判断項目について考えてみた

ANRIというVCで未上場のスタートアップに投資をしている。投資というのは、意思決定をすることこそが最大の仕事。意思決定とは、どの企業に投資をするかを選ぶということ。選ぶ際にはある程度の判断項目を頭に置いて考えるのが共通認識となっており、それを元に起業家はピッチスライドを構築していく。そして投資家はその基準を考えながら議論、判断をし投資をする。

例えばその項目においては、もちろん事業内容や起業家からTAMやMOATや事業計画など様々な項目がある。大体のベンチャーキャピタルというのはその①共通認識と、②ファンドの独自の項目に従って、投資メモを作成しメモをベースに投資の意思決定に進んでいくことが普通だ(例外はもちろんある)

例を上げるとするならば、名門のSequoiaのようなところは下記のようなものはビジネスプラン・ピッチには入れてほしいというのは提示してくれている。他にもピッチやVC investment memoなので検索などいただくと多くのサンプルは落ちているはずだ。

Writing a Business Planarticles.sequoiacap.com

会社の目的:ここから始めましょう:宣言的な一文で会社を定義しましょう。これは見た目以上に難しい。使命を伝える代わりに、特徴の羅列にとらわれがちだからだ。

問題:顧客が抱えている問題を説明する。現在どのように対処されているか、また現在のソリューションの欠点は何か。

ソリューション:あなたの "閃き "を説明してください。 なぜあなたのバリュープロップはユニークで説得力があるのか?なぜそれが永続するのか?そして、ここからどこへ行くのか?

なぜ今なのか?:優秀な企業は、ほとんどの場合、明確な「なぜ今なのか」を持っている。自然は真空を嫌う。では、なぜあなたのソリューションは今までに構築されなかったのだろうか?

市場の可能性:顧客と市場を特定する。優れた企業の中には、自ら市場を創造するものもある。

競争相手/代替案:直接的、間接的な競争相手は誰か。勝つための計画があることを示す。

ビジネスモデル:どのように成功するつもりですか?

チーム:創設者や主要なチームメンバーのストーリーを伝える。

財務情報:もしあれば、それも含めてください。

ビジョン:すべてがうまくいったら、5年後には何ができているだろうか?

Writing a Business Plan 翻訳はDeepL

大体の要素は各ファンドは似たようなものは多いとは思う。(上記で足りないのはReturn Analysisとか?)ANRIも大体上記のようなものを投資メモとして担当が作成し、それをもとにディスカッションしていく。

しかし仕事をしている中で、スタートアップを選ぶ立場でもVCというのはあるが、当たり前にスタートアップから選ばれる立場であるのがVCだ。その時の起業家がベンチャーキャピタルを選ぶ判断軸、評価軸っていうのは共通認識がもてていないのではないかと思った。

VCに対する判断/評価項目の共通認識は薄いのではないか

今後もVCの数がより増えていく中で、おそらく選ぶ立場から選ばれる立場になっていく流れは不可逆になっていくのだと個人的には思っている(上手く成功事例が出てリターンが続く限り。逆回転すると皆が不幸になる)

そうした際にどのような項目を考えておくべきなのかについてVC側の立場から草案を試してみようと思う。

ただどうしてもVC側のバイアスが強く、あくまでたたき台だという認識で捉えていただければ幸いなので、ぜひ一つの草案として参考にしていただければ幸い。

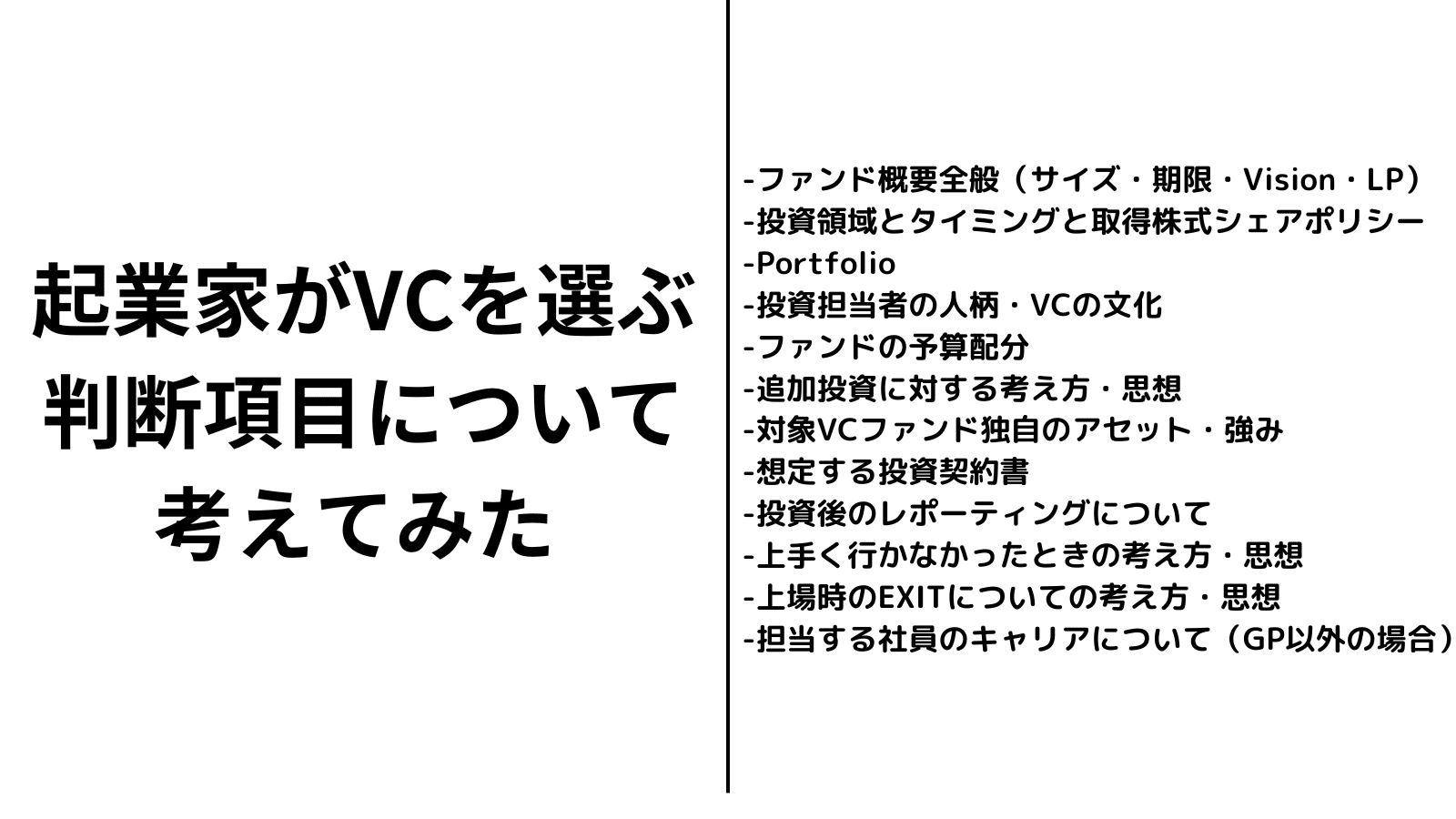

VCへのDD/評価軸たたき台

-ファンド概要全般

こちらは当たり前だが、いわゆるベンチャーキャピタルファンド全般についての情報は考慮したほうがいい。おおよそファンドのプレスリリースやWebサイトを見ると書いてあることが多い。例えば下記あたりは判断軸としては考慮にまずはいれておきたい。

・ファンドサイズ

どのぐらいのファンド規模を運用しているのかはまずは判断すべき。大体はファンドサイズによってあらゆるVC側の戦略は規定されていく。自分の目指す成長含めた資本政策を考慮するためにもファンドサイズは一番重要。

例えば、スタートアップゲームとしてひたすら大きく成長していくことを目指すのであれば、とりあえずファンドサイズが大きいところから投資を受けることは擬似的な正解としては近い(追加投資など後ほど説明するので必ずしもではないが)

一方で自社の領域・やりたいこと・TAMなどを考慮していくと、必ずしも大きいファンドが正解ではない。それはVCが求めるリターンが異なるからである。例えば50億円Exitで10%をVCが保有している場合、ざっくり10億円がVCのリターンとなる(*優先株など条件を一旦考えない)

その時に20億円の規模のファンドからすると運用額の半分(50%)に近い額が帰ってくることになる。これは良いリターンとなる。しかし500億円規模のファンドからすると運用額の2%のリターンとなる。これは決して良いリターンではなくなってくる。

そのため、企業がどういう地点を目指すかによっては正しい資本政策は異なってくる。そのためVCのファンドサイズというのは非常に重要な評価軸となってくる。(もちろんVCのポジショントークとしてはひたすら時価総額が大きくなるために起業家は目指してほしい。社会に対するインパクトが違うから。かといってそうでない起業が悪いわけではまったくないとも思っている)

・ファンド期限

ファンドは基本的には10年で償還期限が来てしまう。なので投資を受けるときのタイミングが何年目のファンドなのか・そしていつが償還期限なのかについては確認しておいたほうがいい。

例えば、ないとはおもうが、シード期なのにファンド7年目のファンドから出資を受けることは理には叶っていない

・ファンドのパーパス(目的)/ ビジョン

スタートアップにおいてミッション・ビジョンが大事なようにVC側もどういう世界を創りたいか・なぜVCをはじめたかっていうのは思いとして必ずある。

スタートアップや会社に入社するときに当たり前にその会社のやりたいこと、目指している未来を理解して判断するように、VCにおいてもそういった思いが好きかどうか、自分達の目指すべき未来と合っているのか?は判断軸として考慮すべき。

参考までに、ANRIは”未来を創ろう、圧倒的な未来を” ということを掲げ、Valueも策定している。またナカジ個人も考えており、”ヒトが人らしく生きられる社会を創る”っていうことを一応掲げている。言語化していなくても各VC必ずあると思うのでぜひディスカッションしていただければ幸い。

・VCファンドのLP構成

当たり前だがVCファンドはLPの方々からお金を預かって運用している。そのためスタートアップサイドもLP構成を理解しておいたほうが良いと思う。なぜならば今後の事業提携や資金調達・資本提携・M&A先としての候補としてはそういったLPの方々はなりえるからだ。

LPの方々ももちろん意図があってVCファンドに出資している。それは純粋なリターンという場合もあるし、M&A先を探している場合もあるし様々である。なので、VCとしてもそういったLPの要望に答えることができるのは本望である。

そのためスタートアップとしてはどういうLPがそのVCファンドにいるかは理解することで、今後の成長のために必要なLPの方々を紹介してくれる可能性がある。(一方事業が成長して意味があれば、LPでなくてもつながることはできるので、ここまで書いたがLP構成を気にしすぎる必要はない)

-投資領域とタイミングと取得株式シェアポリシー

どういった領域に投資をしようとしているのか・どういうラウンドでの出資が多いのか・どういうシェアを獲得しようとしているのかという点は非常に重要である。

投資領域:厳密に設定しているファンドが多いわけではないとは思うが、例えばDeeptechのようなところは投資をしているのか、SaaSが多いのか、Consumertechなどは多いのか?などを気にするべきである。またプレスリリースなどに投資注力分野を記載しているファンドもあるので、そういったところを参照するといい。

一方後述するが、Portfolioがあるとそれが一番事実なので、意見より事実を見たほうがいい場合もある。

タイミング:いつのタイミングの出資が多いのか。シードで出資するのかアーリーなのかレイターなのか。このタイミングによって話すべきタイミングではないときに話すのは時間がもったいない可能性がある(一方先の知見を得れるので意味が無いわけではない)

出資時のプレスリリースなどから判断することはできるが、追加投資などをしていると、どこのタイミングのファンドかはわからない可能性もあるので、これもVCに聞いたりレピュテーションを聞いた方がいい。

取得株式シェアポリシー:どのくらいの株式を取得を目指しているのか?についても確認すべき項目。これによってリードをとりたいのかフォローなのかが決まってくる。端的にいうとリードなのかフォローなのかということでもあるかもしれないが。

-Portfolio(Exit済の企業含めた)/ 投資担当者のPortfolio

VCとしてはPortfolioが思想であり自分達を表す表現方法だと思っているのだが、そのぐらいやはり好みや意見がそこには現れると。なのでPortfolio企業がどういうところがあるのかは判断軸として入れておいた方がいいであろう。

特定業界への知見が高いのか、バラけているのか、どういったバックグラウンドの起業家への投資が多いのか、などなどここから読み取れることは多い。

これはもちろんVC全体のPortfolioも大事だが、対面の投資担当者になる方のPortfolioも合わせて理解すべきだ。そして自分に合うであろうという投資担当者を選びに行った方がいい。

自分も投資先を他のVCに紹介するときにはその担当のPortfolioを理解して、この方はこういう領域は合うのではないかと判断して紹介することが多い。

ぜひカジュアルにVCの方と合う際にはなぜXXの会社に投資したのかっていうことを聞いていただくと、どういう思想でやっているかがわかりやすいので良いヒントになり得ると思う。

-投資担当者の人柄・VCの文化

これも非常に重要なのだがわかりずらい。投資検討をするときにはお互いのことをよく知った方がいい。採用に近い。もちろんVC側も一番何を見て投資しますか?っていうときは人って答えるように、スタートアップ側も人は見るべき(VCにおいては人は一部品の役割が強いので、VCが起業家を見るよりは評価軸の重要性は落ちると思う)

どのように判断するかはもちろん投資検討時に話す際に、逆質問を多くしたりや、以前ある投資先からは投資前に1−2時間ノーアジェンダで話しませんか?みたいな提案をもらったりしたのは嬉しかった。そこで相性は見るべきだと思うし有意義である。

またVC側としては人柄が伝わるためにもX(旧Twitter)などをしている場合はあるため、そういったSNS情報などは合う前や会った後も見るのは効果的ではあるとは思う。

あくまで今回はVCの評価軸というテーマでブログを書いているので割愛するが、GPかそれ以外にあたるのかについても重要な項目であるので、それは以前書いた下記記事などを参照いただければ幸い。

またVCにあるカルチャーなどについてもこれも非常に伝わりづらいが、明確にVCサイドにいると違いは多く感じるのでそういった面も理解できるのであれば理解したほうが良いとは思う。これは人柄の延長であり、カルチャーが採用する人柄を規定しているとはおもうので、上記の確認方法と同義に近いとはおもうが、企業における代表がカルチャーを醸成していくようにGPの色が強くファンドには出るとは思うのでGPを見てカルチャーは感じたほうがいいかもしれない。

-ファンドの予算配分

各ファンドどういうような予算感で投資活動を運営していくかというのは決めているはずである。そのあたりは確認するべき。

例えば追加投資についての予算はどのぐらい残しているのか?や、一社あたりの新規投資の予算感や、追加投資で最大いくらまでだせるのかなどなど。

どういうように予算を考えているかにおいても、そのファンドがやりたいことが見えてくるので、ぜひ特に追加投資あたりは予算感として聞いておいた方がいいと思う。

-追加投資に対する考え方・思想

これは個人的な考えだがVCという存在はいろいろ価値の出し方はあるものの、”不確実性に対してのお金の回し手という役割”それ以上でもそれ以下でもないと思っている。なので経営アドバイス・支援などはあくまで付属機能であり、本来の価値というのはいくらお金をどのタイミングで出資できるか?ということだと思っている。(なので新卒VC議論は論点がズレていると思っている)

それを考えたときには追加投資がVCの価値提供としては非常に大きい(もしくは他のVCを連れてくるなどの活動)そうしたときに追加投資をどのようにそのファンドが考えているのかについては確認するべき。追加投資のこれまでの実施割合などは投資受ける前になるべく話しておくことをオススメする。

さらに、追加投資を断った事例の理由などを聞くとどういうことを考えて判断するのがより浮き彫りになってくるとは思う。(普段追加投資しないファンドの場合、追加投資したときの理由)

ANRIも基本は追加投資をしていくファンドではあるが、もちろん断ってしまった事例(投資委員会で落ちたなども)もある。そういったときの理由や状況は確認したほうがよりそのファンドの理解が進む。

-対象VCファンド独自のアセット・強み

前段で追加投資が一番の価値だといったものの、もちろん他の要素も判断基準として考慮にいれるべきではある。

VCの数が多くなることによって、各ファンドは差別化を測ってきている。それはテーマ特化というものかもしれないし、投資チーム以外の強化なのかもしれないし、コミュニティなのかもしれない。起業家としてこういったものは上手く活用するために判断軸・評価軸として持つべきだと思う。

各ファンドによって尽力している箇所は異なるので、ぜひ記事やインタビューを通して判断できる。

ただ初回の起業家にありがちだが、こういったサポートに期待しすぎてもいけない。1を5にする力はこういったVCの強みがあるからなれるかもしれないが、0を1にするのは起業家でありチームに掛かっている(こちらが100倍難しい)。全ては成長さえすればいろんな協力者は自ずと現れてくる。こういったものを低く見積もる必要はないが、高くも見積もりすぎない方がいいと思っている。ただ投資先でも非常に助かっている他ファンドのサポートもあるので、第一評価軸でなくてもいいが判断軸としては入れるべきだし、そのサポートの評判はリファレンス取ったほうが良い。

ただこれも2023年時点の感想なので、今後VC業界がどのように変容していくかによっては大分自分の意見も異なってくると思うし、そのような変化は期待している。VCの役割の定義も自分の中で変容していく可能性は十分にある。(VCのPE化は想定はできる)

-想定する投資契約書(リード投資家の場合)

実際にどういう契約書で投資契約や、企業に対してガバナンスを利かそうとおもっているのかは重要な考慮すべき事項である。

タームシートという概念があまり日本においては浸透していることが体感的には少ないので、投資の口約がとれたあとに想定と違う契約書などがでてくると、それは起業家にとっては交渉の手間が増えてしまう。

この契約書にも投資サイドの思想が現れてくる、どのタイミングでどういう契約書なのかによっても異なってくる。もう少しこのあたりの契約書やガバナンスについても差別化が今後起こってくるのではないかと思っている。

例えば優先株参加型かどうかにおいては、参加型をなくすかわりにValuationは低くてもいいのか?のような議論は実際に起きているし、そういった契約書をもとにどのVCが良いのかっていうのは増えると思っている。

手前味噌だがだからこそANRIでは Investment Policyとしてどういう契約書を想定しているのかは開示させていただいた。(Z venture capitalさんも発表している)

こういったところでミスマッチが起きないようにしていくことを個人的には期待している。

-投資後のレポーティングについての頻度や関わり方について

投資に至る前までの話はある程度よく話し合っているとは思うけれども、投資後にどういう関わり方やレポーティングを求められるかも確認・交渉するべきだとは思う。

レポーティングに関しては起業家として投資を受けた側のAccountabilityとして、VCもLPに対して発生するように最低限必須だと思う。一方でそれがどのぐらいの頻度なのかどういうことを求められるのかについては確認するべきだ。株主間契約書で規定される場合はあるが、実際の実務に耐えうるか含めて契約書とともに交渉・確認しておくべき。

また関わり方についても週1のミーティングを求めるのか、月1なのか四半期なのかこういったところもVC側の要望があるのであればそれは確認しておくべきだと思う。何より起業家の時間というが貴重な資源の中で、責任もある中ではあるが望む関わり方ができるファンドかどうかは判断軸として考慮しておくことをオススメする。

-上手く行かなかったときの考え方・思想

スタートアップのデフォルトの状態は失敗だと思っている。そのぐらいの不確実性に向かって挑戦していくことがスタートアップであると個人的には思う。なので当たり前に失敗は起きる。

”出る前に負ける事考えるバカいるかよ”とアントニオ猪木に言われるかもしれないけども、あくまで個人的にはダウンサイドは理解はしておくべきだとは思う。もちろんVCとしても投資する前から失敗すると思って投資なんてしないけれども。

例えばそのファンドで上手くいかなかった投資先に対してどういう対応をしたのかっていう事実を聞くのが一番だと思うし、実際に上手く行かなかったときはどういう対応を考えているのかは聞きづらいとはおもうが確認してもいいとは思う。ただネガティブにうつるともったいないのでこのあたりの議論が難しいのは理解している。

ただそれでもどういう思想なのかは理解しておくことは良いとは思っている。

-上場時のEXITについての考え方・思想

シードラウンドなどでは気にするべきではないとは思うが、実際に上場するときにおいてVC保有の株は将来的な売り圧になってしまう。そう言った際に上場時に対する株式売却のポリシーについてどのように考えているのかはレイターになればなるほど重要になってくる。

出来高の議論があるように、流動性がない企業においては上場後に苦戦してしまう。ここに正解はないがどのようにVCが上場後や上場準備に向けての売出しの交渉にどういう態度・思想であったのかについては、ヒアリングやレファレンスは取ったほうが良いとは思う。

-担当する社員のキャリアについて(GP以外の場合)

これは少し余談気味ではあるが、GP以外の担当の場合はその人がどういうキャリア感で今そのVCにいるのかについてはディスカッションしてもいいとは思っている。どうしてもやはり担当が辞めてしまうと、理解者が少なくなってしまうことが確かだ。個人の自由なのでそのあたりを気にしすぎるべきではないが、対面する人のキャリア感やそのVCにおけるキャリーなどのインセンティブ設計がどうなっているかについては理解できるならしておいたほうがいい。

ここまで考慮する必要はないかもしれないが、一番担当が目指す地点が同じなわけかつ、そのファンドにおける起業家の代弁者であるため、メタにその構造を認知していくことは起業家にとっても利がある話ではあるとは思う。

ということでVCに対するDD・評価軸のたたき台として今自分が考えていることをざっと羅列してみた。もちろんまだまだ足りてない部分はあると思うし全てが正しいことを書いている自信はないが、ある程度の指針・草案としては機能するのではないかと思っている。

ぜひ草案として活用しながら、起業家の方々はよりよいマッチングが行われればいいなと思っている。

最後に番外編として、エンジェル投資家にたいしてすこし補足しておく。

番外編:エンジェル投資家に対するDD/評価軸

エンジェルは応援的な意味合いが強いので、VCほどしっかりとDD/評価ということは考えなくてはいいとおもっている。この人たちのお金を背負って頑張りたいとおもえるかどうかが一番。

ただそれでも気にするべき点があるとしたら下記あたりではないかというのをまとめてみた。

-エンジェル投資慣れしているか

抽象的な軸だけど、エンジェル投資慣れをしているかについては考えるべき。余剰資産からちゃんと出資しているのか(切羽詰まってないか)、出資先に対する姿勢はどういうものなのかは慣れている人は分かっている方が多い。なのでエンジェル慣れしているかは考えておいた方がいい。

慣れてない方には、出資金を引き上げたいとか、小会社のように対応するとかの事例を聞かないわけではないので、エンジェル投資というものがどういうものかを理解している方かどうかは見た方がいいと思う。

-レピュテーションはどうか

上記に近いし、VCと同じだけれども他の方へのレピュテーションや長い知り合いだといいのだけれども、知り合い歴が長くない場合は要注意だと思う。ファンドはあくまで箱だが、エンジェルは個人と個人の繋がりとなるため人間関係が悪化すると余計なことで起業家の時間を使ってしまうため、もったいない。

また下記のような論点もVCとしては気を使っているところではあるので、気は使っておくべき。当たり前だが資本政策は後戻りできない、しずらいので注意。

-VCにない起業分野の専門的な知識やネットワークをもっているのか

VCが持つ知見やネットワークが被ってしまうとあんまり意味がない。VCにはないその業界知見やネットワークがあってこそ非常にワークする場合がある。

業界知見においてはよほどのことがない限りその分野の第一線のエンジェルにVCが勝てることはないと思う。そのためそういった方々をエンジェルとしていれることは強いサポートになる。

最後に改めてではあるが、まだまだたたき台・草案としての意見として捉えていただければ幸いで、より今後もVCと起業家が切磋琢磨しあいより大きな事業・面白い未来が創っていくことができることを期待している。そのためにも良いマッチングを産んでいくことが大事だと思いこういった観点のブログを書いてみた。

自分もVCとしてまだまだ道半ばであるので、引き続き頑張っていきたい。面白い挑戦をできる方お待ちしてます。